一家县级国资,如何在短短数年间接连拿下多家A股上市公司控股权?答案藏在“国民合作”的灵活架构里。在资本市场,地方国资收购上市公司已不是新鲜事。但若论出手频率之高、交易模式之灵活,浙江省东阳市国资办无疑是其中的佼佼者。

2026年4月初,东阳国资拟以8亿元拿下四川客运龙头富临运业(002357)控制权的消息引发市场关注。尽管复牌当日股价遭遇跌停,但这并未掩盖一个事实:东阳国资已悄然成为资本市场“收A”最活跃的地方力量之一。

从早期的纾困接盘,到如今的“国资+产业方”联合收购,甚至多方共同控制,东阳国资在收购上市公司的主体搭建、交易结构、后续运作等方面,走出了一条模式日益多样化的独特路径。

东阳国资的“收A”版图:六年六家上市公司

据统计,自2021年以来,东阳国资及其关联方已在A股市场参与了至少6起控制权收购交易,涉及东望时代(600052)、中天精装(002989)、中国高科(600730)、德龙汇能(000593)、富临运业等多家上市公司。以下是东阳国资近年收购上市公司主要案例:

模式演进:从“直接出手”到“联合共治”

(一)模式一:国资子公司直接出手——东望时代

东阳国资在资本市场上的首次亮相,是通过子公司直接收购浙江广厦(后更名东望时代)。

2021年,东阳国资通过司法拍卖、大宗交易等方式取得上市公司控制权。彼时的交易结构相对简单——东阳国资子公司直接作为收购主体,同时引入了一家产业投资机构作为小股东,兼顾了资金协同与产业协同的需求。这一阶段,国资收购更多带有“纾困”色彩,主要解决原控股股东的资金困境。

(二)模式二:国资+产投双重绑定——中天精装、富临运业

在2024年收购中天精装(002989)时,东阳国资的交易结构设计明显升级。以下是收购主体设计对比:

这种设计的精妙之处在于:国资出资金、出信用,产业方出资源、出经验。双方在收购主体和GP层面双重绑定,既保证了国资对上市公司的控制权,又为后续产业导入预留了通道。

事实上,中天精装被收购后,迅速切入半导体赛道,先后参投了科睿斯半导体(ABF基板)、远见智存(HBM存储)等新质生产力项目,市值表现良好。这正是“国资+产投”模式的成效体现。

(三)模式三:多方联合共治——中国高科

2025年,东阳国资参与的收购模式再次进化。在收购中国高科(600730)的过程中,出现了“多方共同控制”的新格局。

交易结构显示,东阳国资与半导体设备产业方(上海世禹)、封测领域投资方(芯玑半导体)、产业基金(长江云河)四方形成“333”出资结构——三家主要股东各持股约33.3%,通过签署一致行动人协议共同控制上市公司。

这种架构跳出了“国资主导”的传统框架,以产业联盟的形式介入上市公司控制权收购,实现了区域产业资源与跨区域技术能力的深度整合。

富临运业案例解析:模式创新的最新样本

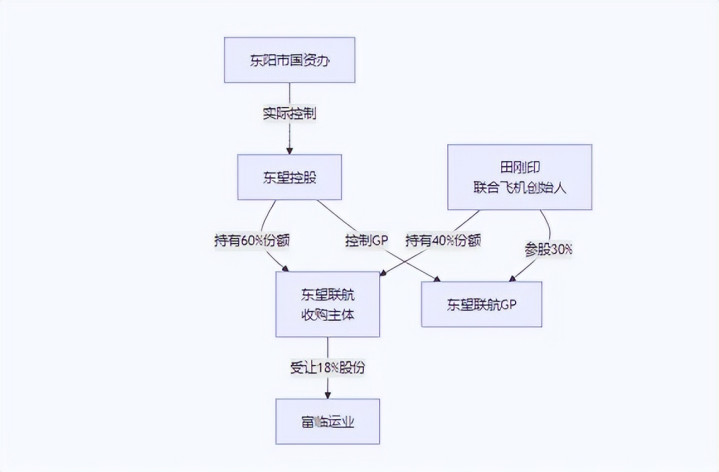

2026年4月,东阳国资通过旗下东望联航拟以8亿元收购富临运业18%股份的交易,将这一模式推向了新高度。

(一)交易结构:协议转让+表决权放弃

本次交易的核心安排如下:

1、协议受让18%:东望联航以14.18元/股的价格受让永锋集团所持18%股份,总价8亿元

2、表决权放弃5%:永锋集团承诺36个月内放弃5%股份对应的表决权

3、控制权实现:东望联航以18%表决权成为控股股东

这种“少股份、多控制”的设计,以较低成本实现了控制权转移,减少了原股东的退出冲击。

(二)收购主体:国资控股+产业方参与

东望联航的控制关系图如下:

在这个结构中,产业方——低空经济独角兽联合飞机的创始人田刚印直接持有收购主体40%的份额,并在GP层面持股30%。这一安排被市场解读为:东阳国资可能在为富临运业导入低空经济产业做准备。

(三)特殊承诺:稳字当头的交易安排

值得注意的是,本次交易包含多项稳定性承诺。这些承诺既是对原股东的“定心丸”,也反映出国资收购更趋稳健、注重平稳过渡的倾向。特殊承诺如下:

1、收购方60个月内不减持、36个月内不质押;

2、36个月内不向上市公司注入资产;

3、36个月内保留原经营管理团队;

4、原主业3年平均经营利润低于2800万元时,原实控人需补偿。

模式多样化的核心驱动力

东阳国资在收购模式上的持续创新,背后有多重驱动力:

(一)资金约束催生结构优化

县级国资的资金体量有限。通过引入产业方作为LP或共同GP,以少量自有资金撬动更大规模的收购,成为必然选择。在富临运业案例中,东望联航的并购贷不超过总价50%,自有资金占比有明确要求,体现了对杠杆的审慎控制。

(二)产业协同需求升级

单纯的财务投资已不能满足地方国资的诉求。通过“国资+产业方”模式,东阳国资不仅获得上市公司控股权,更绑定了产业资源,为后续的产业导入和转型升级铺路。

(三)风险隔离与合规考量

多层级的有限合伙架构,天然具有风险隔离功能。同时,通过在GP层面设置表决权委托、合伙协议特殊约定等方式,国资能够在出资比例不占绝对优势的情况下,依然保持对上市公司的有效控制。

启示与展望

东阳国资在收购上市公司模式上的持续创新,为市场提供了几点重要启示:

第一,国资收购已从“单打独斗”走向“国民合作”。与产业资本、专业投资机构联合,既缓解了资金压力,又补足了产业运营能力短板。

第二,交易结构设计成为核心竞争力。在控制权争夺日益激烈的背景下,如何通过精巧的架构设计实现“以小博大”,考验着操盘者的智慧。

第三,收购只是起点,产业整合才是关键。从东望时代收购科冠聚合物、中天精装切入半导体等案例看,收购完成后的产业导入和转型升级,才是国资收购的最终目标。

随着越来越多的地方国资加入“收A”行列,交易模式的多样化和精细化将成为趋势。东阳国资的探索,可为后来者提供路径参考。

一鼎盈提示:文章来自网络,不代表本站观点。